하나저축은행, 가계대출 25.0%↑…시중은행은 줄어

10대 저축은행 총 가계대출은 8.4% 증가…4대 시중은행 감소세와 대조

- 글자크기

저축은행 가계대출이 크게 늘었다. 같은 기간 시중은행 가계대출 총액이 감소한 것과 대조된다. 상대적으로 신용도가 낮은 고객들이 고금리에도 불구하고 저축은행으로 몰린 영향이다.

그러나 자금조달의 문제로 저축은행도 대출을 축소하는 기조가 보이자, 금융위는 재차 개입하며 국민을 불법 사금융에 몰리지 않게 해달라며 당부하고 있다.

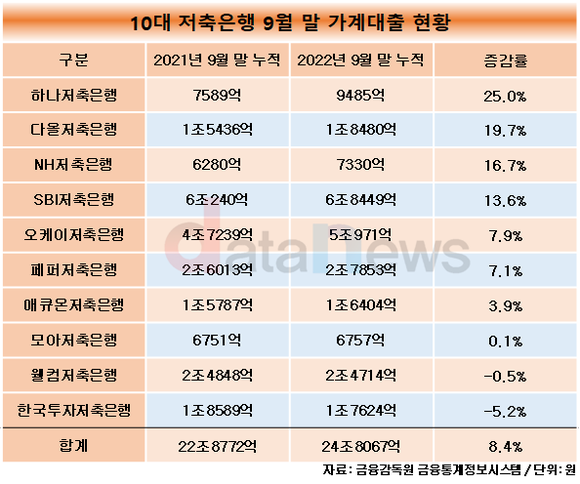

20일 데이터뉴스가 금융감독원 금융통계정보시스템에 공시된 10대 저축은행의 2022년 9월 말 가계대출을 분석한 결과, 2021년 22조8722억 원에서 지난해 24조8067억 원으로 8.4% 증가했다.

하나저축은행이 가장 큰폭으로 증가했다. 2021년 7589억 원에서 지난해 9485억 원으로 25.0% 상승했다. 하나저축은행 관계자는 "햇살론과 사잇돌2 같은 정책금융상품이 증가했고, 중금리 대출도 일부 늘었다"고 말했다.

다올, NH, SBI저축은행도 각각 19.7%, 16.7%, 13.6% 증가해 1조8480억 원, 7330억 원, 6조8449억 원이다. 오케이(7.9%), 페퍼(7.1%), 애큐온(3.9%), 모아(0.1%)저축은행도 2021년 대비 증가했다.

웰컴저축은행과 한국투자저축은행은 0.5%, 5.2%씩 하락했다.

반면, 4대 시중은행의 9월 말 가계대출은 1.0% 하락한 561조6317억 원이다.

시중은행 가계대출 잔액은 2010년(212조8345억 원) 이후 단 한 번도 감소한 적이 없어, 이같은 감소세는 더욱 주목을 끈다. 국민은행, 하나은행, 우리은행의 가계대출은 2.4%, 1.5%, 0.7%씩 줄었다. 신한은행은 1.0% 상승한 131조3497억 원을 기록했다.

제1금융권보다 제2금융권의 대출 금리가 높음에도 불구하고 대출이 저축은행에 몰리는 이유는 상대적으로 까다로운 시중은행 대출의 문턱이 더 높아진 이유에서다.

저축은행 관계자는 "시중은행 대출이 막히면서 저축은행에 차주들이 몰렸다"며, "대출 규제와 삼고(고금리·고물가·고환율)에도 영향을 받았을 것이다"고 말했다.

하지만 최근들어 저축은행도 대출을 줄이고 있다. 제2금융권은 대출금리가 법정최고금리(연 20%)로 더 높일 수 없는 상황인데, 한국은행의 기준금리 인상으로 이 업계의 자금조달 비용이 더 높아질 수 있는 이유에서다.

금융위원회는 이런 기조에 “리스크관리나 수익성 악화를 이유로 신규대출을 중단하는 등 시장여건 변화에 따른 위험부담을 금융소비자에게 모두 전가하는 행태는 지양돼야 한다”고 재차 강조했다.

한편, 금융위는 지난해 전 금융권의 가계대출이 0.5%(8조7000억 원) 감소한 것으로 잠정 집계됐다고 12일 밝혔다. 은행권 가계대출은 2021년 대비 2조7000억 원 감소했다. 반면, 저축은행은 2조3000억 원 증가한 것으로 집계됐다.

이수영 기자 swim@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.