양극재 3사, 캐즘 돌파 키워드 'LFP'…ESS·중저가 EV 공략 가속

글로벌 전기차 인도량, 1916만 대 돌파에도 북미 성장 0.3%…LFP 생산능력 확충과 MOU로 수요처 선점

- 글자크기

전기차 공급망 조정이 이어지는 가운데 인공지능(AI) 데이터센터 확산 등으로 에너지저장장치(ESS) 수요가 커지고, 보급형 전기차를 중심으로 LFP 채택도 빠르게 늘고 있다.

13일 데이터뉴스가 취재를 종합한 결과, 에코프로비엠·엘앤에프·포스코퓨처엠은 이 같은 흐름에 맞춰 ESS용 LFP 양극재를 중심으로 설비 구축과 고객사 확보에 속도를 내고 있다.

SNE리서치에 따르면 2025년 1~11월 글로벌 전기차(등록 기준) 인도량은 1916만8000대로 전년 동기 대비 22.9% 증가했다. 같은 기간 유럽은 374만5000대(+32.8%)로 성장세가 두드러진 반면, 북미는 165만1000대(+0.3%)로 사실상 정체 수준에 머물렀다. 유럽은 규제 드라이브로 전기차 인도량을 끌어올렸지만, 북미는 전기차 보조금 폐지로 시장 변동성이 커졌다.

전방 수요 불확실성은 공급 계약에도 반영되고 있다. 엘앤에프의 테슬라향 EV용 하이니켈 양극재 공급 계약은 계약 금액이 대폭 축소된 것으로 전해졌고, LG에너지솔루션 역시 포드와의 하이니켈 배터리 공급 계약이 해지되는 등 조정 사례가 잇따랐다.

반면 ESS와 중저가 전기차 확산은 LFP 배터리 수요를 떠받치고 있다. 인공지능(AI) 데이터센터 투자 확대로 전력 수요가 늘면서 ESS 설치가 확대되고, 완성차 업체들이 원가 절감과 안전성을 앞세워 LFP 채택을 늘리는 추세다.

미국 에너지정보청(EIA)에 따르면 미국 배터리 기반 에너지저장장치(ESS) 설치 용량은 최근 12개월 동안 약 14GW 증가했으며, 2026년에는 22GW 이상 추가 설치가 예상된다. 국제에너지기구(IEA)는 2023년 기준 LFP 배터리가 글로벌 ESS 시장에서 약 80%의 점유율을 차지했다고 분석했다.

업계에서는 ESS용 배터리 수요가 전기차 대비 20~25% 수준이고, 전기차 대비 공급 계약 기간이 짧아 전기차 시장을 대체할 수 없다는 지적도 나온다. 다만 전기차 캐즘 국면에서 국내 소재사들의 완충재 역할을 할 수 있다는 시각이 우세하다. 여기에 미국의 공급망 규제 강화 흐름이 ‘탈중국’ 소재 조달을 촉진하면서, 비중국권 LFP 공급망을 보유한 기업에 기회가 될 수 있다는 관측도 나온다.

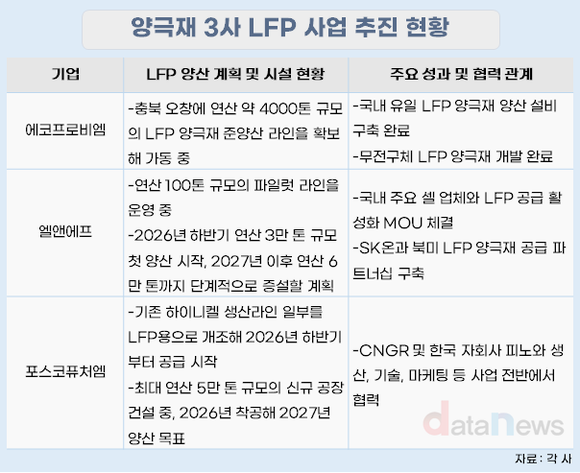

회사별로는 에코프로비엠이 LFP 양극재 생산 역량을 가장 앞서 구축한 것으로 평가된다. 이 회사는 충북 오창에 연 4000톤 규모의 LFP 양극재 준양산 라인을 확보하고 있으며, 중국 의존도가 높은 전구체 단계를 생략하는 ‘무전구체 LFP’ 파일럿 라인 구축도 추진 중인 것으로 알려졌다.

엘앤에프는 전담 법인 ‘엘앤에프플러스’를 중심으로 LFP 사업을 키우고 있다. 회사는 현재 연간 100톤 규모의 파일럿 라인에서 제품을 출하하며 고객사 평가를 진행하고, 2026년 하반기 연산 3만 톤 규모의 첫 양산을 시작하고, 2027년 이후 연산 6만 톤까지 증설한다는 계획을 제시했다. 공급망 측면에서는 SK온과 북미 지역 LFP 양극재 공급을 위한 업무협약(MOU)을 체결하는 등 수요처 확보에도 속도를 내고 있다.

포스코퓨처엠은 ESS용 LFP 양극재를 중심으로 생산 인프라를 확대하는 전략을 펴고 있다. 이 회사는 CNGR·피노(FINO)와의 협력을 바탕으로 LFP 양극재 공장 건설을 추진하고 있다. 2026년 착공, 2027년 양산을 목표하고 있으며, 연산 최대 5만 톤 규모까지 확대한다는 계획이다. 또 조기 시장 진입을 위해 기존 포항 양극재 공장의 하이니켈 라인 일부를 LFP용으로 개조해 2026년 하반기부터 공급을 시작할 계획이다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.