LS일렉트릭, 설비투자↑ 부채비율↓…재무 관리능력 부각

베트남·미국·부산 생산기지 잇단 확장…3분기 말 부채비율 125.9%, 전력 3사 중 최저

- 글자크기

글로벌 전력망 교체 수요에 대응해 전력기기 업체들의 설비투자가 확대되는 가운데, LS일렉트릭은 대규모 투자를 병행하면서도 부채비율을 줄였다.

30일 데이터뉴스가 LS일렉트릭의 실적발표를 분석한 결과, 부채비율은 올해 3분기 말 기준 125.9%로 집계됐다. 이는 경쟁사인 HD현대일렉트릭(148.8%)과 효성중공업(198.6%) 대비 낮은 수치다.

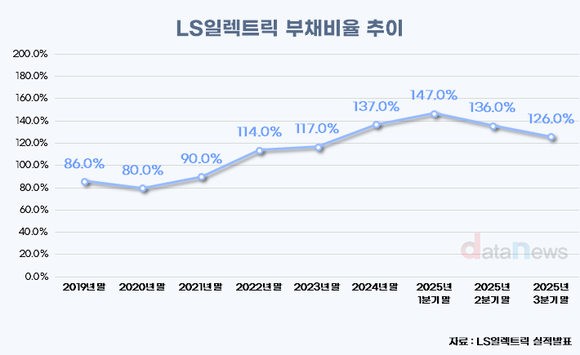

LS일렉트릭의 부채비율 변화는 설비투자(CAPEX) 확대 흐름과 맞물려 있다. 2019년부터 2021년까지 연간 설비투자액을 400억~500억 원 수준으로 유지하던 기간에는 부채비율 역시 80~90%대에서 안정적으로 관리됐다.

전환점은 글로벌 전력 인프라 투자가 본격화된 2022년이다. LS일렉트릭은 2022년 베트남 박닌 사업장 확장 이전(2000만 달러)을 시작으로, 2023년부터는 북미 복합 거점인 ‘배스트럽 캠퍼스’ 구축에 나섰다. 지난해 12월에는 부산사업장 초고압 변압기 생산 라인 증설(1008억 원)을 완료하는 등 대규모 투자를 이어왔다.

이 같은 투자 확대에 따라 설비투자액은 2021년 400억 원에서 2022년 748억 원으로 전년 대비 약 87% 늘어나면서 부채비율도 114.5%로 상승해 100%를 넘어섰다. 이후 2023년 설비투자액은 678억 원으로 다소 조정됐으나, 2024년 다시 953억 원으로 확대되며 그해 말 부채비율은 137.3%까지 높아졌다.

올해는 투자 규모가 한 단계 더 커졌다. 3분기 누적 기준 설비투자액은 1023억 원으로, 이미 지난해 연간 투자 규모를 넘어섰다.

다만 올해 들어서는 투자 확대에도 불구하고 부채비율이 다시 하락세로 전환됐다. 2025년 1분기 말 147%였던 부채비율은 2분기 말 137%, 3분기 말 125.9%로 낮아졌다. 회사채 상환과 단기차입금 축소 등 차입 구조 개선이 영향을 미친 것으로 분석된다.

실적 개선도 재무 안정성을 뒷받침했다. LS일렉트릭은 3분기 미국 수출 증가에 힘입어 매출 1조2163억 원으로 전년 동기 대비 19.1% 성장했고, 영업이익은 1008억 원으로 51.7% 늘었다. 본업에서 창출된 현금 흐름이 투자 재원 확보와 차입금 상환으로 이어졌다는 평가다.

LS일렉트릭은 확보된 재무 여력을 바탕으로 해외 시장 공략에 속도를 내고 있다. 특히 세계 최대 데이터센터 시장으로 꼽히는 북미 지역을 핵심 성장 거점으로 삼고 있다.

이 회사는 북미 생산 거점을 중심으로 2030년까지 총 2억4000만 달러(약 3500억 원)를 추가 투자해 현지 생산 능력을 확대할 계획이다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.