에쓰오일, 석유화학 비중 늘렸는데…수익성 추락

전방 수요 감소, 원자재 가격 판매가 미반영 영향…3분기 누적 영업이익 85억, 전년대비 97.2%↓

- 글자크기

에쓰오일이 사업 비중을 늘리고 있는 석유화학부문에서 수익성 악화를 겪고 있다. 누적 영업이익이 전년 동기 대비 97% 가량 급감했다.

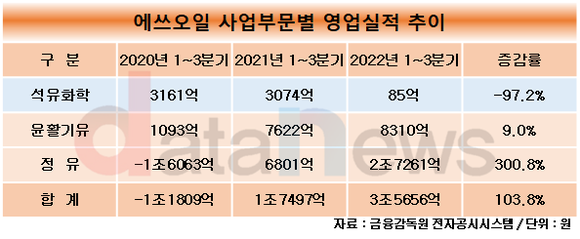

18일 데이터뉴스가 에쓰오일의 실적발표자료를 분석한 결과, 석유화학사업의 올해 3분기 누적 영업이익은 85억 원으로 집계됐다. 전년 동기(3074억 원) 대비 97.2% 급감했다. 전방 수요가 위축되면서 제품 판매가에 원재료 가격 상승분을 반영하지 못한 데 영향을 받았다.

올해 들어 아로마틱 계열 PX(파라자일렌) 스프레드는 견조한 수준을 유지했지만, 올레핀 계열의 PP(폴리프로필렌) 및 PO(산화프로필렌)의 수요가 중국의 봉쇄조치로 인해 감소했다.

에쓰오일은 석유화학 사업 분야의 투자를 지속하는 등 장기 성장 전략을 추진하고 있어 이번 하락세는 더욱 뼈아프다. 2020년 12%였던 석유화학 매출 비중을 2030년까지 두 배 이상인 25%로 확대한다는 계획이다.

석유화학사업은 정유사업 대비 비교적 안정적으로 성장하고 있는 사업부문이다. 이에 정유사들은 유가 등 시장 상황에 수익성이 크게 좌우되는 정유사업의 비중을 줄이고 석유화학 사업의 비중을 확대하고 있다.

에쓰오일은 정유사 가운데서도 비교적 일찌감치 석유화학사업을 확대하는 데 힘썼다. 2018년 말에는 5조 원을 들인 복합석유화학시설 RUC/ODC 프로젝트의 상업가동을 시작했다.

2차 석유화학 프로젝트인 샤힌 프로젝트의 최종투자결정도 연내 결정될 것으로 전망된다. 이 프로젝트는 나프타와 부생가스를 원료로 연간 180만톤 규모의 에틸렌 등 기타 석유화학 원재료를 생산하는 스팀 크래커를 건설하는 작업이다. 예상 투자금액은 7조 원이다.

하반기에 들어서도 경기 침체가 이어지면서 오는 4분기에도 수익성 부진을 겪을 것으로 전망된다. 다만, PP와 PO 시장은 연말 소비재 수요 증가로 인한 글로벌 수급 밸런스 개선으로 향후 점진적인 회복이 기대되고 있다.

한편, 석유화학을 제외한 이외 사업부문은 호실적을 거뒀다. 이에 전사 영업이익은 3조5656억 원으로, 2021년 1~3분기(1조7947억 원) 대비 103.8% 늘었다.

특히 정유사업의 누적 영업이익은 2조7261억 원으로, 전년 동기(6801억 원) 대비 300.8% 증가했다. 상반기동안 정제마진이 고공상승한 데 영향을 받았다. 이 기간 윤활유사업은 7622억 원에서 8310억 원으로 9.0% 늘었다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.