‘탱크데이’ 후폭풍에 스타벅스 금융모델 ‘흔들’

4500억 선불충전금은 뱅크런 시작·PLCC 카드사는 제휴 무산 움직임

- 글자크기

‘탱크데이’ 사태의 후폭풍으로, 스타벅스 코리아의 금융사업 모델이 크게 흔들리고 있다. 미국 스타벅스를 벤치마킹해 수년간 공들여 쌓아 올린 ‘상업자 표시 신용카드(PLCC. Private Label Credit Card)’사업은 물론, 저축은행 예적금 규모의 선불충전금 사업 등 금융사업 전반이 불매운동과 대량 환불 사태의 직격탄을 맞고 있다.

스타벅스의 PLCC는 스타벅스와 각 카드사가 상품을 공동기획하고 비용·수익을 분담하며, 특화된 혜택을 제공하는 신용카드다. 결제 때 별 적립, 할인 등 스타벅스 맞춤형으로 만들어져, 사실상 스타벅스 자체의 카드 역할을 해 왔다. 선불충전금은 시중은행의 예·적금과 유사하지만, 지불준비금이나 예금보험 등 금융규제는 일체 받지 않아 왔다.

28일 관련업계에 따르면, 스타벅스코리아가 5·18 민주화운동 기념일에 ‘탱크데이’ 텀블러 프로모션을 강행했다가 촉발된 역풍이 잦아들지 않고 있다. 이 회사가 미국 스타벅스 본사를 모방해 구축해온 금융사업 모델 전반이 흔들리고 있다. 정용진 신세계그룹 회장이 직접 대국민 사과에 나섰지만, 불매운동의 불길은 커피 매장을 넘어 제휴 신용카드 시장과 4500억원 규모의 선불충전금 사업까지 옮겨붙은 형국이다.

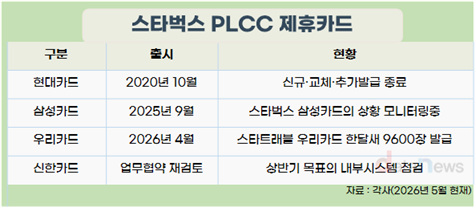

가장 먼저 흔들리는 곳은 PLCC 시장이다. 신한카드는 스타벅스 제휴카드의 출시를 전면 재검토중인 것으로 알려져 있다. 신한카드는 이달 스타벅스와 업무협약을 맺고 상반기 출시를 목표로 준비해왔다. 이미 ‘스타벅스 삼성카드’를 지난해 9월 출시한 삼성카드와 ‘스타트래블 우리카드’를 지난달 1일 선보인 우리카드도 사태를 예의주시하고 있다. 이들 3사 모두 현재 기존 계약을 파기하는 단계는 아니라고 밝히고 있지만, 업계에서는 불매운동이 장기화할 경우 계약 재검토 가능성을 배제할 수 없다는 목소리가 나온다.

카드업계 관계자는 “스타벅스 PLCC는 브랜드의 충성 고객을 끌어들이는 것이 핵심 전략인 만큼 각 카드사들의 마케팅 투자 비용도 크다”면서 “스타벅스처럼 불매 운동의 표적이 된 브랜드와 한배를 탄 카드사들은 브랜드 평판 리스크를 고스란히 떠안을 수밖에 없다”고 우려했다.

스타벅스는 6년간 현대카드와 PLCC 독점 파트너십을 유지하다가 지난해 하반기부터 제휴처를 삼성·우리·신한 등 복수 카드사로 확대하는 외연 확장 전략을 펼쳐왔다. 우리카드의 스타벅스 제휴카드는 출시 한 달 만에 약 9600장이 발급되는 등 초기 반응도 나쁘지 않았다. 그러나 탱크데이 논란 이후 일부 금융사들이 스타벅스 쿠폰 지급 행사를 다른 브랜드로 교체하거나 관련 이벤트를 중단하면서, 금융권 전반의 스타벅스 이탈이 가시화되고 있다.

“규제 안받는 사실상의 은행”…선불충전금 4500억의 딜레마

스타벅스의 예·적금격인 선불충전금은 이미 ‘뱅크런’이 시작됐다. 스타벅스는 약 4500억원에 달하는 선불충전금을 보유중이다. 스타벅스 앱에 충전하거나 미사용 기프티카드·쿠폰 형태로 쌓인 이 자금은, 스타벅스코리아 운영사인 에스씨케이(SCK)컴퍼니가 고객에게 단 한 푼의 이자도 지급하지 않은 채 자유롭게 굴려온 ‘공짜 돈’이다.

국회 정무위원회 신장식 의원(조국혁신당)이 현금흐름표를 근거로 추산한 결과, SCK컴퍼니가 이 선불충전금을 운용해 지난해 거둔 이자수익은 수백억원 수준인 것으로 나타났다. 신 의원은 “스타벅스 선수금 규모는 지방 중견 저축은행 1개사의 전체 예·적금 수신고와 비슷한 수준”이라며 “금융사는 이 같은 자금을 조달하려면 이자 비용과 금융규제를 감당해야 하지만, 스타벅스는 사실상 조달금리 0%로 소비자 선불충전금을 확보해 운용하고 있다”고 비판했다.

이른바 ‘스벅 뱅크’ 논란은 어제오늘 일이 아니다. 미국 스타벅스 전체의 선불충전금은 2023년 기준 18억달러(약 2조 7118억 8000만원)에 달했다. 미국 스타벅스가 은행이었다면, 미국 연방예금보험공사(FDIC)가 관할하는 은행의 상위 10% 안에 드는 규모다. 한국 스타벅스의 선불충전금 잔액은 2022년 2분기 기준 3180억원으로 2위인 투썸플레이스(62억원)의 51배, 이디야(2억8000만원)의 1200배에 달했다.

문제는 이 거대한 고객 자금이 사실상 무규제 상태라는 점이다. 카카오페이·네이버파이낸셜 등 전자금융업자는 2022년 9월부터 금융감독원 가이드라인에 따라 선불충전금의 절반 이상을 외부 기관에 신탁하고 분기마다 공시해야 한다. 반면 한국 스타벅스 선불카드는 자사 직영매장에서만 사용 가능한 ‘폐쇄형’ 구조라는 이유로 전자금융거래법 적용 대상에서 빠져 있다. 고객 자금 보호 장치 자체가 없는 셈이다.

"60% 써야 환불" 까다로운 약관에 소비자 항의

탱크데이 논란 이후 온라인에는 선불충전금 환불을 요청하는 소비자들의 목소리가 커지고 있다. 그러나 스타벅스 약관은 충전금액의 60% 이상(1만원 이하는 80%)을 사용한 경우에만 잔액 환불을 허용하고 있다. 일부 이용자들 사이에서는 잔액 비율을 맞추기 위해 저가 상품을 억지로 추가 구매했다는 ‘인증 글’까지 잇따르고 있다.

한국소비자단체협의회는 지난 22일 성명을 통해 “더 이상 스타벅스를 이용하지 않겠다는 소비자에게 조건 없이 충전 잔액 전액을 환불해야 한다”고 촉구했다. 정부도 움직였다. 행정안전부는 스타벅스 사용 자제 입장을 냈고, 국방부는 장병 복지 사업을 잠정 중단했다.

스타벅스는 카카오톡 선물하기 ‘교환권’ 카테고리에서도 2019년 이후 줄곧 지켜온 1위 자리를 빼앗겼다. 탱크데이 논란 이후 배민상품권이 1·2위를 꿰찼고, 스타벅스 식음료 교환권은 9위까지 밀려났다. 기업 마케팅에서 스타벅스 상품권을 제공하던 업체들도 다른 상품으로 교체하고 있다. 중고거래 플랫폼에는 스타벅스 기프티콘과 텀블러 매물이 쏟아졌다.

탱크데이 사태로 촉발된 스타벅스 선불충전금 논란은 제도 개선 필요성으로 이어지고 있다. 신장식 의원은 “소멸 시효가 지나 자동으로 기업 수익으로 편입되는 낙전수익에 대해 관리 기준을 마련하고, 포인트 사용 범위를 확대하는 등 소비자 환원 체계를 검토할 필요가 있다”면서 “현재 스타벅스의 선불충전금에 대해서도 고객 자금을 우선 보호할 수 있도록 법적 의무화 방안을 검토 중”이라고 밝혔다.

핀테크 업계 관계자는 “스타벅스 선불카드는 발행자와 사용처가 동일한 폐쇄형 구조라, 현행법상 관리 대상에 해당하지 않는다”고 말했다. 현행 전자금융거래법은 '발행한 회사 외의 제3자'로부터 물건이나 서비스를 구매할 때 쓰는 수단만 선불전자지급수단으로 규정하고 있어, 직영점만 사용처로 운용되는 스타벅스는 규제를 피해왔다.

권선무 기자

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.