4대 금융 카드사, 순이익 역성장…역대급 실적낸 지주사와 대비

KB·신한·하나·우리카드, 가맹점 수수료 인하·고리 지급·대출 규제 ‘삼중고’로 수익성 악화

- 글자크기

지난해 케이비(KB) 등 4대 금융그룹 계열 카드 자회사들은 유독 추운 겨울을 보냈다. 모회사인 금융지주가 증권, 자산관리부문 계열사 선전에 힘입어 역대 최대실적을 낸 것과 대비된다.

KB·신한·하나·우리 등 4대 금융지주는 작년 한해 18조원에 가까운 순이익을 거뒀다. 반면, 과거 ‘캐시카우’ 역할을 하던 카드 계열사 순이익은 전년 대비 1500억원가량 증발한 것으로 집계됐다. 원인은 △본업인 신용판매 수수료가 깎이고, △돈을 빌려오는 조달금리는 치솟은 데다, △정부의 대출 규제까지 겹친 ‘삼중고'로 지목된다.

지주는 ‘사상 최대’, 카드는 ‘역성장’… 엇갈린 명암

12일 금융권에 따르면 KB·신한·하나·우리 등 4대 금융그룹의 지난해 합산 당기순이익은 약 17조 9588억원으로 발표됐다. KB금융이 5조 8430억원으로 ‘리딩뱅크’ 자리를 공고히 했다. 신한(4조 9,716억원)과 하나(4조 29억원)도 ‘4조 클럽’에 안착했다.

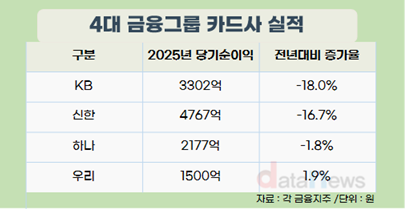

하지만 카드사들의 표정은 어둡다. 지주계열 카드사들의 순이익은 전년 대비 약 1500억원 감소하며 그룹 내 기여도가 눈에 띄게 하락했다.

신한카드의 지난해 당기순이익은 4767억원으로 전년 대비 16.7% 급감했다. 영업수익(매출) 역시 5조 9328억원으로 4.3% 줄었다. KB국민카드는 순이익이 3302억원을 기록하며 전년보다 18.0% 줄어 하락 폭이 가장 컸다. 하나카드의 순이익은 2177억원으로 1.8% 소폭 감소했다. 우리카드는 1500억원의 순이익을 내며 금융지주계 카드사 중 유일하게 소폭(1.9%) 성장했지만, 규모 면에서는 여전히 하위권에 머물렀다.

비금융계의 반란… 현대카드 ‘빅3’ 등극, 삼성 ‘부동의 1위’

금융지주계 카드사들이 주춤하는 사이, 현대카드와 삼성카드 등 비금융계 카드사들은 효율적인 경영과 브랜드 전략으로 시장 판도를 흔들었다.

가장 눈에 띄는 곳은 현대카드다. 현대카드는 지난해 순이익 3503억원을 기록, 전년 대비 10.7% 성장하며 KB국민카드를 제치고 사상 처음으로 ‘업계 3위’에 올라섰다. 애플페이 도입과 상업자표시 신용카드(PLCC) 강화, 그리고 업계 최저 수준의 연체율(0.79%) 관리 능력이 빛을 발했다는 평가다.

삼성카드는 순이익 6459억원을 기록하며 2년 연속 신한카드를 따돌리고 ‘수익성 1위’ 자리를 굳혔다. 전년 대비 순이익은 2.8% 소폭 감소했으나, 철저한 내실 경영을 통해 업황 악화 속에서도 독보적인 이익 규모를 유지했다.

왜 수익성 떨어졌나… ‘비용은 늘고 퇴로는 막히고’

전문가들은 카드업계의 실적 악화 원인을 크게 세 가지로 분석한다.

첫째, 조달비용의 급증이다. 은행과 달리 수신(예금) 기능이 없는 카드사는 여신전문금융채(여전채)를 발행해 사업 자금을 마련한다. 고금리 기조가 유지되면서 지난해 대형 카드사 4곳의 이자 비용은 3조 2352억원으로 전년보다 4.8% 증가했다.

둘째, 가맹점 수수료 인하 여파다. 지난해 2월 단행된 가맹점 수수료율 인하로 인해 카드사 본업인 신용판매 수익성이 구조적으로 악화됐다. 업계는 이번 인하로 인한 전체 수익 감소분만 약 2600억원에 달할 것으로 추산한다.

셋째, 카드론 규제의 직격탄이다. 가계대출 억제를 위해 정부가 카드론을 총부채원리금상환비율(DSR) 산정에 포함하고 한도를 제한하면서, 그간 수수료 손실을 메워주던 카드론 영업마저 위축됐다.

향후 대책: ‘결제 너머의 데이터 기업’으로

사면초가에 빠진 카드사들은 이제 ‘결제 대행’이라는 전통적 모델에서 벗어나 생존 전략을 다시 짜고 있다.

우선, 데이터 비즈니스 확대다. 카드 결제 데이터를 활용한 초개인화 마케팅과 데이터 판매 등 ‘데이터 전문기관’으로서의 수익원 다각화에 사활을 걸고 있다.

다음으로, 글로벌 영토 확장이다. 국내 시장 포화에 대응해, 베트남, 인도네시아 등 동남아시아 시장에서 할부금융 및 리스 사업을 확대하는 추세다.

끝으로, 내실 경영 및 비용 절감이다. 신한카드의 희망퇴직 실시와 같이 인력 구조를 효율화하고, 무분별한 마케팅 대신 수익성이 높은 프리미엄 고객과 PLCC 중심으로 영업 구조를 개편하고 있다.

대형 카드사 관계자는 “은행 계열 카드사들이 견고한 영업망에도 불구하고 규제와 비용 부담에 발목이 잡힌 형국”이라며 “올해는 금리 인하 시점과 더불어 AI·데이터를 활용한 신사업 성과가 카드사들의 생사를 가를 것”이라고 전망했다.

권선무 기자

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.