세 번째 IPO 나서는 케이뱅크…수익성 다변화가 열쇠

업비트 예치금 이용료율 상향에 따른 이자이익 감소, 1분기 순이익 68.2%↓…업비트 의존도 상쇄가 IPO 성패 가를 듯

- 글자크기

케이뱅크가 3번째 기업공개(IPO) 절차에 나선다. 올해 1분기 부진했던 실적과 업비트 의존도 상쇄가 IPO 성패를 가를 주요 과제로 꼽힌다.

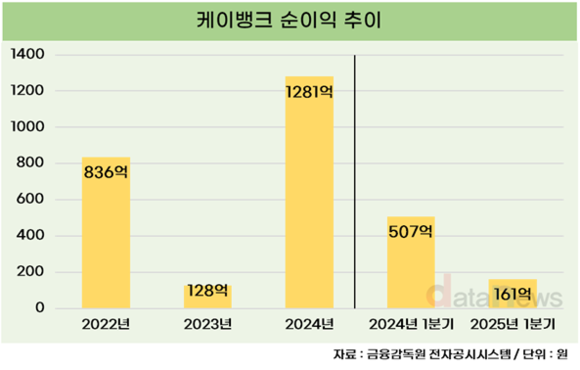

27일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 케이뱅크의 분기보고서를 분석한 결과, 올해 1분기 순이익은 161억 원으로 집계됐다. 전년 동기(507억 원) 대비 68.2% 감소했다. 업비트 예치금 이용료율 상향에 따른 이자이익 감소에 영향을 받았다.

업계에 따르면 케이뱅크는 지난 18일 NH투자증권과 삼성증권을 상장대표주관사 우선협상대상자로 선정했다.

케이뱅크의 기업공개(IPO) 도전은 이번이 세 번째다. 2023년 2월, 2025년 1월에 두 차례의 상장 철회를 결정했다. 대내외 환경으로 인한 투자 심리 위축, 주식시장 부진으로 인한 올바른 기업가치 평가 어려움을 이유로 꼽았다.

상장 철회 두 달 만인 올해 3월 이사회 결의를 통해 IPO를 공식화했다. 유가증권시장(코스피) 상장을 목표로 상장 절차에 돌입한 상태다.

업계에서는 이번이 케이뱅크 IPO의 마지막 기회라고 평가하고 있다. 2021년 유상증자 당시 재무적 투자자(FI)들과 맺은 계약 조건으로 인해 케이뱅크는 2026년 7월까지 IPO 절차를 마무리해야 한다.

케이뱅크는 자본확충 및 영업 정상화를 위해 2021년 1조2499억 원의 유상증자에 나섰다. 이 과정에서 케이뱅크의 대주주인 BC카드는 당시 지분율인 34%에 맞춰 4250억 원을 출자했다. 나머지 금액인 7250억 원은 재무적 투자자(FI)들의 투자금으로 채웠다.

FI들은 당시 자금 투자를 통해 케이뱅크 지분에 대한 풋옵션 및 동반매각청구권(드래그얼롱)을 부여받았다. 케이뱅크가 2026년 7월까지 IPO에 실패할 경우 FI들은 풋옵션 및 드래그얼롱 행사가 가능하다.

케이뱅크가 IPO에 실패해 FI들이 풋옵션 및 드래그얼롱을 행사하게 된다면 케이뱅크의 대주주인 BC카드는 FI들의 투자금액인 7250억 원의 자금 부담을 안을 것으로 전망된다. 이는 BC카드의 지난해 말 자본(개별기준, 1조5914억 원)의 45.5%에 달하는 금액이다.

케이뱅크가 세 번째 IPO 절차에 돌입한 가운데 올해 1분기 실적 부진이 발목을 잡을 것으로 예상된다. 지난해에는 연간 순이익이 1281억 원으로 역대 최대치를 기록했지만, 올해는 1분기 순이익이 전년 대비 70% 가량 줄어든 점이 IPO에 부정적인 영향을 끼칠 것으로 전망된다.

올해 10월 업비트와의 제휴 계약이 만료되는 점도 부담으로 꼽힌다.

이번 실적 부진의 원인이 업비트 관련 비용이었다는 점은 케이뱅크의 수익구조 중 업비트가 차지하는 비중이 많다는 것을 반증한다. 그간 케이뱅크의 기업가치 산출에서 과도한 업비트 의존도가 항상 발목을 잡아왔기 때문에 이를 상쇄해야 높은 기업가치를 받을 수 있을 것으로 기대된다.

최근 코스피 지수가 상승하고 있는 점은 케이뱅크 상장에 좋은 영향을 끼칠 것으로 예상된다. 업계에 따르면 코스피는 이달 24일 3103.64로 장을 마감하면서 약 3년 9개월 만에 3100선을 넘어섰다.

피어그룹인 카카오뱅크의 주가도 이달 24일 3만8750원으로 장을 마감, 52주 최고가를 다시 썼다.

꾸준히 고객 수를 늘리고 있는 점도 긍정적으로 평가된다. 이달 고객 수가 1400만 명을 넘어서며, 2023년 말(953만 명)과 비교해 1년 반 만에 약 450만 명 늘었다.

한편 케이뱅크는 하반기 중 한국거래소에 상장예비심사 청구서를 신청할 계획이다. 케이뱅크 관계자는 "철저한 준비로 올바른 기업가치를 인정받을 계획"이라고 말했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.