한화솔루션, 부채비율 급증…배당 재개가 재무부담 키울까

지난해 말 부채비율 171.8%, 한화솔루션 출범 이후 최고…4년 만에 현금배당 재개, 회사 측 “무리한 수준 아니야”

- 글자크기

한화솔루션의 부채비율이 1년 새 30%p 이상 상승했다. 솔라허브 구축 등 대규모 투자가 이어진 데 영향을 받았다. 이 가운데 주주가치 부양을 위해 4년 만에 배당을 재개하면서 향후 재무 부담에 대한 우려가 제기되고 있다.

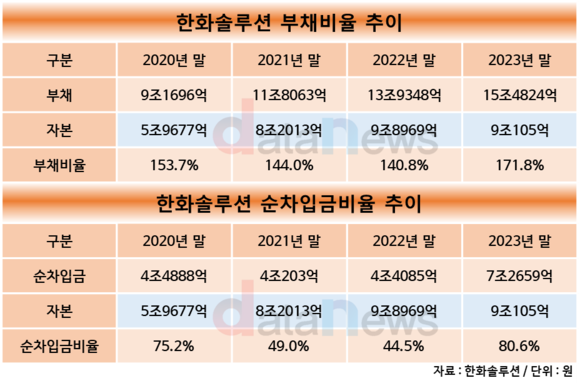

11일 데이터뉴스가 한화솔루션의 실적 발표 자료를 분석한 결과, 지난해 말 부채비율은 171.8%로 집계됐다. 2022년 말(140.8%) 대비 31.0%p 상승했다. 한화솔루션이 출범한 2020년 이후 최고치다.

한화솔루션은 그간 유상증자와 한화갤러리아 합병 등을 통해 부채비율을 낮췄다. 2020년 말 153.7%였던 부채비율은 2021년 말 144.0%, 2022년 말 140.8%로 줄었다.

하지만 인플레이션감축법(IRA)을 통해 성장이 기대되고 있는 신재생에너지를 중심으로 투자를 이어가며 차입금이 늘었다. 한화솔루션은 현재 조지아주에 태양광 종합생산단지 솔라허브를 구축하고 있는데, 여기에 총 3조2000억 원이 투입될 예정이었다.

한화솔루션은 성공적으로 구축을 마무리하기 위해 현금 확보에 속도를 내고 있다. 지난해 말 순차입금(차입금-회사가 보유한 현금 및 예금)은 7조2659억 원으로, 2022년 말(4조4085억 원) 대비 64.8% 증가했다. 이 기간 순차입금비율도 44.5%에서 80.6%로 36.1%p 상승했다.

영업이익이 전년 대비 감소하면서 영업활동현금흐름이 악화된 점도 부담을 확대시켰다. 석유화학 제품의 수요 부진 등 업계 불황 및 4분기 정기보수 등으로 인해 케미칼 부문의 영업이익이 전년 대비 89.9% 감소했다.

전체 사업 중 가장 큰 부분을 차지하는 케미칼 사업의 영업이익이 크게 줄면서 전사 영업이익도 하락세를 면치 못했다. 지난해 영업이익은 6045억 원으로, 전년(9237억 원) 대비 34.6% 감소했다.

이 가운데 한화솔루션 출범 이후 처음으로 현금 배당에 나서면서 주목을 받았다. 보통주와 우선주 주당 300원, 350원씩의 현금배당을 실시한다. 배당총액은 517억 원이다.

한화솔루션은 그간 태양광 투자를 이유로 전략적 무배당 기조를 유지했다. 지속적인 투자를 통한 태양광 사업 확대를 기반으로 주주가치 제고를 꾀하겠다는 계획이었다.

하지만 업황 부진으로 인해 주가가 뒷걸음치면서 주주가치 부양을 위해 현금 배당 카드를 꺼내든 것으로 풀이된다.

최소 내년까지는 현금 배당을 이어가겠다는 계획을 내놓으며 재무부담에 대한 우려도 제기되고 있다.

이와 관련, 한화솔루션 관계자는 “투자 지속으로 인해 부채비율이 늘어난 것”이라며 “현금배당은 무리한 수준에서 진행되는 것은 아니다”라고 말했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.