DL이앤씨, 분할 이후에도 재무 관리 돋보였다

부채비율 91.3%로 전년 대비 2.2%p↓, 건설사 중 유일하게 100% 이하…안정적 재무구조 바탕 실적 개선

- 글자크기

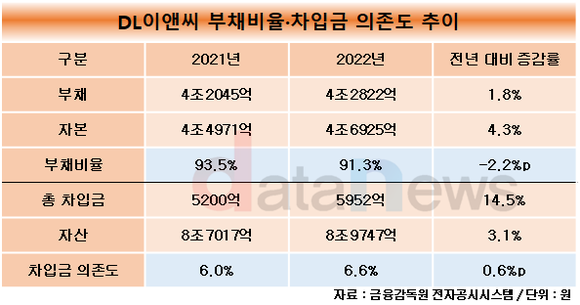

DL이앤씨의 재무건전성이 기업분할 이후에도 안정적이다. 이 회사는 기업 분할 이전에도 90% 부채비율을 기록, 타 건설사 대비 낮은 수준을 유지했다.

6일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 DL이앤씨의 사업보고서를 분석한 결과, 지난해 말 부채비율이 91.3%로 집계됐다. 전년(93.5%) 대비 2.2%p 감소했다.

이로써 DL이앤씨는 기업분할 이후 2년 연속 부채비율이 90%대를 유지했다. DL이앤씨는 2021년 1월 기업분할로 재출범했다. 기업 분할 이전인 구 대림산업 시절에도 안정적인 재무건전성을 유지했는데, 분할 이후에도 이와 같은 기조를 이어가고 있다.

특히 최근 건설사들의 프로젝트파이낸싱(PF) 우발채무 규모 급증으로 유동성 위기를 겪은 가운데서도 부채비율을 줄이며 돋보였다.

지난해 말 기준으로 주요 건설사 중 유일하게 부채비율이 100% 이하로 집계됐다. 현대건설과 포스코이앤씨가 110.7%, 127.4%로 그 뒤를 이었다. GS건설은 216.4%로 홀로 200%대를 기록했다.

신용평가등급은 AA-(안정적)을 유지하고 있다. 이 역시 건설업계에서 가장 우수한 수준이다.

차입금 역시 안정적인 수준이다. 지난해 말 차입금 의존도가 6.6%로 집계됐다. 전년(6.0%) 대비 0.6%p 증가하긴 했지만, 여전히 한 자릿수를 기록하고 있다. 차입금 의존도는 30% 이하일 때 안정적이라고 평가된다.

지난해 말 현금 및 현금성자산 규모가 차입금 대비 높은 점도 긍정적으로 평가된다. 연결 기준으로 1조7524억 원의 현금 및 현금성자산을 확보하고 있다. 만기가 1년 이내 도래하는 단기차입금(1858억 원)의 9배에 달한다.

DL이앤씨는 안정적인 재무구조를 바탕으로 매출과 영업이익 개선에 나선다는 계획이다. 업계에서는 보수적인 경영전략을 바탕으로 유동성을 확보한 만큼 친환경과 해외사업 등에 속도를 낼 것으로 평가하고 있다.

DL이앤씨는 올해도 수익성 있는 선별적 수주를 이어갈 계획이다. 마창민 DL이앤씨 대표는 최근 주주총회에서 “올해 주택사업은 공사 원가를 안정적으로 확보할 수 있는 공공발주 주택, 일반 건축 사업을 수주하겠다”고 말했다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.