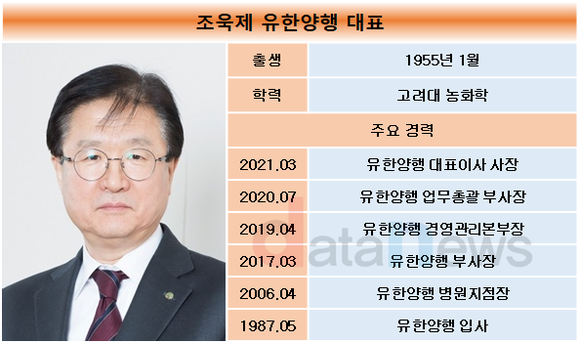

조욱제 대표 체제 유한양행, 2년연속 수익성 급락

라이선스 수익 감소 등 2년간 영업이익 57.2% 줄어, 영업이익률은 2% 그쳐…렉라자 1차치료제 전환 등 기대

- 글자크기

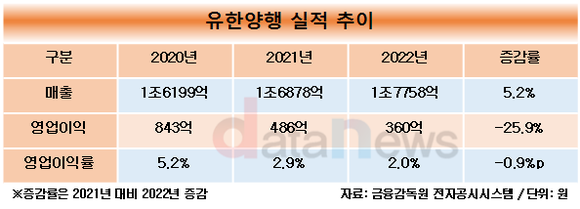

유한양행이 조욱제 대표 체제에서 2년 연속 수익성을 잃었다. 영업이익은 360억원까지 떨어졌고, 영업이익률도 2%에 그쳤다. 지난해 영업이익과 영업이익률은 최근 10년 동안 두번째로 낮은 기록이다.

20일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 유한양행의 잠정실적을 분석한 결과, 지난해 연결 기준 매출 1조7758억 원, 영업이익 360억 원을 기록했다. 2021년 대비 매출은 5.2% 늘었지만 영업이익은 25.9% 감소했다.

유한양행은 얀센과 베링거인겔하임에 기술이전한 신약과제 2건이 개발 진척을 보여 기술료를 받은 2020년 843억 원의 영업이익을 기록했다.

하지만, 조욱제 대표가 회사를 이끌기 시작한 2021년 영업이익이 전년보다 42.3% 감소한데 이어 지난해에도 20%대의 감소율을 보였다.

조 대표가 회사를 맡은 지난 2년간 매출은 9.6%(1559억 원) 늘었다. 반면, 영업이익은 57.2%(483억 원) 줄었다. 2020년 5.2%였던 영업이익률도 지난해 2.0%까지 하락했다. 지난해 영업이익과 영업이익률은 지난 10년 동안 두 번째로 낮은 수준이다.

이익이 빠르게 줄어든 원인으로 라이선스 수익 감소, 매각예정자산 처분이익 감소, 연구개발비 증가를 꼽았다.

실제로 별도 기준 라이선스 수익은 2020년 1556억 원, 2021년 519억 원, 지난해 87억 원으로 매년 큰 폭으로 하락했다.

또 최근 3년간 매출 대비 연구개발비 비중은 10%대를 유지하고 있어 과거보다 상승한 것으로 파악된다. 다만, 지난해 연구개발비는 2020년보다 500억 원 가량 낮은 수준이다. 별도 기준 R&D비용(자산화 포함)은 2020년 2227억 원, 2021년 1676억 원, 2022년 1732억 원이다.

조 대표 입장에서는 회사의 수익성을 반등시키는 것이 당면과제다. 증권가에서는 올해 유한양행이 영업이익을 개선할 수 있을 것으로 보고 있다. 그동안 연구개발해온 신제품 출시, 기존 치료제의 1차 치료제 승인 등을 통해 실적이 상승할 가능성이 커지고 있기 때문이다.

유한양행이 신약 개발 품목 중 가장 역량을 집중하는 것은 비소세포폐암 치료제 '렉라자'다. 현재 미국 얀센의 폐암 치료제 '리브리반트'와 렉라자 병용요법에 대한 임상3상을 진행하고 있다. 임상은 오는 5월 끝날 예정인데 시장에서는 긍정적인 결과를 기대하고 있다.

정재훈 기자 jeje@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.