SK온, 분기 손실률 한 자리로 줄였다…흑자전환 기대감 '솔솔'

3분기 손실률 6.1%, 전분기 대비 19.3%p↓…생산능력 확대, 수율 안정화가 흑자 시기 좌우

- 글자크기

SK온이 흑자전환 기대감을 높이고 있다. 올해 3분기 영업손실 폭을 대폭 줄이면서 영업손실률이 한 자릿수로 줄었다. 2021년 10월 SK온으로 독립, 출범한 이후 처음이다.

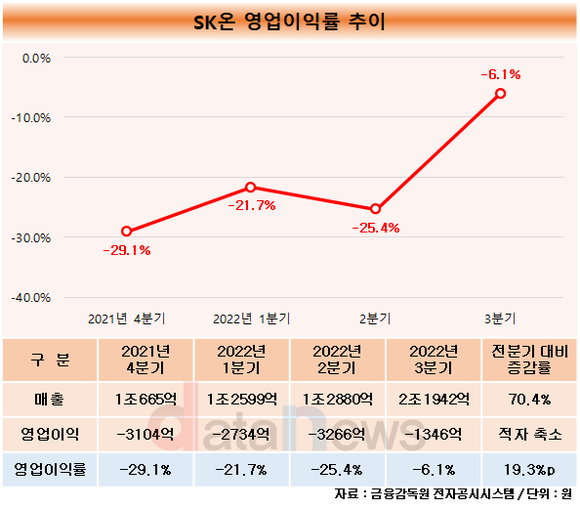

21일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 SK온의 분기보고서를 분석한 결과, 올해 3분기(7~9월) 영업이익이 -1346억 원으로 집계됐다.

SK온은 LG에너지솔루션, 삼성SDI 등 경쟁사와 달리 아직 영업이익을 내지 못하고 있다. 생산능력 확대를 위한 지속적인 시설투자와 함께 양산을 앞둔 공장 초기 가동비와 판관비 등 비용 증가로 매년 손실을 내고 있다.

하지만 SK온으로 출범한 2021년 10월 1일 이후 분기별 영업손실 폭이 개선되고 있다. 출범 첫 분기인 지난해 4분기에는 3104억 원의 영업손실을 냈다. 이어 올해 1분기 2734억 원, 2분기 3266억 원, 3분기 1346억 원으로 3분기 만에 손실 폭이 절반 수준으로 줄었다.

매 분기 20%대를 벗어나지 못하던 영업손실률도 한 자리로 줄었다. 올해 3분기 6.1%로, 전분기(25.4%) 대비 19.3%p 감소했다. 수율 상승과 생산능력 확대가 실적 개선의 주요 요인으로 꼽힌다.

SK온은 경쟁사 대비 수율이 낮은 것이 문제점으로 지적돼왔다. 수율은 생산한 제품 대비 양품(좋은 품질 제품) 비율을 뜻한다. 그간 해외 공장들의 수율이 본궤도에 오르지 못한 것으로 평가됐다.

배터리 양산 체제에서 사업성을 확보하려면 90% 이상의 수율이 나와야 하는데, 그간 만족할 만한 수준을 달성하지 못했기 때문이다. 수율이 낮으면 그만큼의 물량을 재생산해야 해 비용 부담이 커진다. 이에 SK온은 수율이 낮은 해외 공장에 숙련된 인력을 파견하는 등 생산성 향상에 집중했고, 수율을 정상 범위에 가깝게 끌어올린 것으로 전해졌다.

신규 공장 가동을 통해 램프업(생산능력 확대)에 성공하면서 판매를 늘린 데도 영향을 받았다. SK온의 배터리 생산능력은 2020년 20GWh, 2021년 40GWh에 이어 2022년 말 77GWh을 목표로 하고 있다. 향후 3년간 헝가리3공장(유럽), 블루오벌SK(미국), 옌천공장(중국) 등 신규 공장의 상업가동을 시작해 2025년에는 220GWh+α의 생산능력을 확보할 계획이다.

영업손실 폭이 줄어들면서 흑자전환에 대한 기대감도 높아지고 있다. 업계에서는 SK온이 선 수주 전략을 바탕으로 생산능력을 공격적으로 확대하는 가운데 수율 안정화 시기에 따라 흑자전환 여부가 좌우될 것으로 전망하고 있다.

SK온은 지난 3월 열린 정기주주총회에서 흑자전환 시기를 올해 4분기, 연간으로는 내년 이후로 전망했다.

다만 증권가에서는 올해 4분기 흑자전환은 어렵다는데 무게를 싣고 있다. SK온이 올해 LG에너지솔루션과 삼성SDI과 달리 달러 강세로 인한 환율 효과를 보지 못했기 때문이다. SK온 매출에서 가장 큰 비중을 차지하는 고객은 현대기아차인데, 원화로 결제가 이뤄져 달러 강세에 따른 수혜를 기대하기 어려운 구조다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.