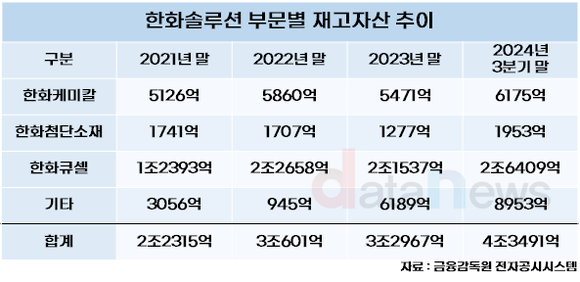

한화솔루션이 사업 전반에 걸쳐 재고자산이 늘고 있다. 특히 신재생에너지 부문의 재고자산이 급증했다.

12일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 한화솔루션의 분기보고서를 분석한 결과, 이 기업의 재고자산은 2021년 말 2조2315억 원에서 올해 9월 말 4조3491억 원으로 94.9% 증가했다.

사업 부문별로 보면, 한화케미칼(기초소재 부문)의 재고자산이 2021년 말 대비 20.5%, 한화첨단소재(가공소재 부문)가 12.2% 늘었고, 한화큐셀(신재생에너지 부문)은 113.1% 증가했다.

한화솔루션의 재고자산이 크게 증가한 배경으로 불황에 의한 수요 부진과 생산량 증대가 꼽힌다. 현재 석유화학과 태양광 산업 모두 중국산 제품의 공급과잉 등으로 업황이 좋지 않다.

특히 국내 태양광 시장이 크게 위축됐다. 한화솔루션은 지난해 말 음성 공장 가동을 중단했고, 올해 진천 공장의 가동률 조정에도 나섰다. 이에 따라 큐셀 부문의 평균 가동률(한국 공장 기준)은 지난해 1~3분기 82%에서 올해 같은 기간 42%까지 떨어졌다.

한화솔루션 관계자는 “내년 중국의 경기 부양책을 통해 수요가 살아나면, 주요 석유화학 제품 가격이 상승할 것으로 예상하고 재고자산을 관리하고 있다”며, “큐셀 부문도 올해 미국 시장의 모듈 판매 가격이 하향 추세였는데 내년부터 수요가 늘어 가격이 반등할 것을 기대해 비슷한 대응책을 펼치고 있다”고 재고 증가 이유를 설명했다.

이 관계자는 또 “큐셀에서 지난해 말 달튼 공장 증설을 마쳤고, 올해 4월 카터스빌 공장이 가동되는 등 미국에서 현지 생산 능력이 커지면서 재고자산도 커졌다”고 덧붙였다.

한화큐셀이 미국 조지아주에 태양광 통합 생산단지 솔라 허브(달튼 공장, 카터스빌 공장)를 가동하며 재고자산이 증가하는 것으로 관측된다. 신재생에너지 부문에서 상품 및 재고는 2021년 말보다 줄어든 반면, 재공품(공장에서 생산과정에 있는 물품)은 1430억 원에서 1조2209억 원으로 대폭 늘었다.

다만, 생산 제품의 원활한 판매가 이뤄지지 않아 수익성을 위해 적절한 재고 관리가 필요하다는 지적이다. 수익성 지표 중 하나인 재고자산회전율(전사 기준)은 2021년 1~3분기 4.8회에서 매년 감소해 올해 1~3분기 2.4회까지 낮아졌다.

한편, 미국 내 태양광 산업이 다시 활기를 띄고, 중국에 대한 관세 등으로 한화솔루션이 관련 수혜를 입을 수 있다는 분석도 나온다. 특히 중국 기업이 독점 생산하던 잉곳, 웨이퍼를 한화큐셀이 미국 카터스빌 공장에서 생산하게 된 것도 긍정적인 요소로 작용할 것으로 전망된다.

한화솔루션 관계자는 “4분기 신재생에너지 부분은 개발 자산 매각 등 수익 실현으로 흑자전환하고, 내년도 미국 시장의 수요가 회복되며 모듈 판매 수익성이 향상될 것으로 기대하고 있다”고 말했다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 한화솔루션 이번에도 ‘적자’지만 ‘희망’이 보인다 (2024/11/07)

- - 경영난 속 한화솔루션, 새얼굴로 위기 타개 시동 (2024/10/10)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.