국내 카드업계가 ‘디지털 전환(DX)’을 넘어 ‘인공지능 전환(AX)’ 전면 경쟁을 벌이고 있다. 고객 응대와 단순 업무 자동화를 넘어, 인공지능(AI)이 스스로 판단하고 실행하는 ‘AI 에이전트’ 도입에 각 사가 사활을 걸고 있다.

AI가 직접 결제를 수행하고 사내 심의까지 처리하는 등 카드사의 사업 모델 자체가 통째로 바뀌고 있다. 글로벌 결제사인 비자와 마스터카드가 AI 에이전트 결제의 책임 구조와 표준 정립에 나서면서 국내 카드사들도 에이전틱 커머스(Agentic Commerce) 시대를 대비한 체질 개선에 돌입했다는 평가다.

결제도 ‘AI가 알아서’… 신한카드, 업계 첫 실증 성공

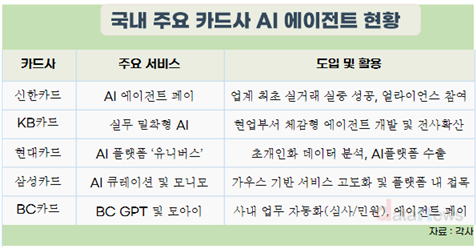

국내 카드사 중 AI 에이전트 도입에 가장 앞선 곳은 신한카드다. 신한카드는 최근 마스터카드와 협력해 국내업계 최초로 ‘AI 에이전트 페이’ 실증에 성공했다. 이는 AI가 사용자의 목적을 파악해 최적의 상품을 검색·예약하고, 승인 버튼 한 번으로 결제까지 끝내는 차세대 결제 방식이다.

AI 에이전트 페이는 정보를 추천하던 기존 방식을 넘어, 실제 가맹점과 연동해 실거래를 구현했다는 점에서 업계의 주목을 받고 있다. 신한카드는 이를 여행, 쇼핑 등 일상 영역으로 본격 확대할 계획이다.

현대·KB·BC 등 전사적 AI 전환 가속화

현대카드는 일찍이 1조 원 규모의 투자를 통해 독자적인 AI 플랫폼 ‘유니버스’를 구축했다. 최근에는 이 플랫폼을 해외 카드사에 수출하는 등 금융사를 넘어 ‘테크기업’으로의 변신을 꾀하고 있다.

케이비(KB)국민카드는 실무 밀착형 AI 에이전트 개발 프로젝트를 진행 중이다. 비씨(BC)카드의 경우, 자체 AI인 ‘BC지피티’와 사내 에이전트 ‘모아이(MoAI)’를 활용해 가맹점 심사 및 업무 자동화에 속도를 내고 있다. 삼성카드 역시 자사 플랫폼 ‘모니모’에 생성형 AI 기술을 접목하며 서비스 고도화에 집중하고 있다.

글로벌 결제 시장은 ‘책임 구조’ 실험 단계

국내 카드사가 AI 도입 경쟁을 벌이는 사이, 글로벌 결제 시장은 한 단계 더 나아갔다. 비자(Visa)와 마스터카드 등 글로벌 기업들은 AI 에이전트가 주도하는 결제 환경에서의 ‘책임 구조’와 ‘보안 표준’을 정립하는 데 집중하고 있다.

비자는 오픈AI와 손잡고 ‘에이전틱 커머스’ 환경을 위한 보안 체계를 설계 중이다. 양사는 비자의 글로벌 결제망과 인증·보안 인프라를 오픈AI 서비스에 연동해 AI 에이전트 결제 기반을 마련할 방침이다.

비자는 앞서, 카드 발급사들이 AI 에이전트 결제에 대비할 수 있도록 ‘비자 에이전틱 레디(Visa Agentic Ready)’ 프로그램도 선보였다. 국내에서는 KB국민카드, 삼성카드, 신한카드, 카카오뱅크, 하나카드, 현대카드 등 6개사가 참여 중이다.

마스터카드는 사람이 개입하지 않는 ‘에이전트 페이 포 머신’을 선보였다. 특히 글로벌 시장에서는 결제 편의성뿐만 아니라, AI가 사고를 쳤을 때 누가 책임을 질 것인지, 결제 시 발생할 수 있는 이상거래를 어떻게 통제할 것인지에 대한 ‘규범 마련’에 주력하고 있다. 특히 마스터카드의 파트너사 명단에는 오케이엑스(OKX), 솔라나재단, 리플, 문페이 등 가상자산 관련 기업들이 대거 이름을 올렸다.

국내 도입 걸림돌은 ‘규제와 보안’

전문가들은 국내 카드사의 AI 도입이 해외보다 더딘 이유로 엄격한 규제와 책임 소재의 불확실성을 꼽는다. 카드업계의 한 고위 관계자는 “AI가 결제했을 때 이를 민법상 본인의 의사표시로 볼 수 있는지에 대한 법리적 해석과, 이에따른 책임 소재가 불분명하다”고 지적했다.

망 분리 규제와 강화되는 개인정보보호법 또한 금융사들의 과감한 투자를 저해하는 요소로 작용하고 있다. 핀테크업계 관계자는 “결국 AI 에이전트가 활성화되면 카드사는 단순 결제 사업자를 넘어 AI 기반 거래 플랫폼으로 거듭날 것”이라며 “기술 구현과 함께 소비자 보호를 위한 명확한 제도적 가이드라인 마련이 병행돼야 한다”고 말했다.

권선무 기자

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.