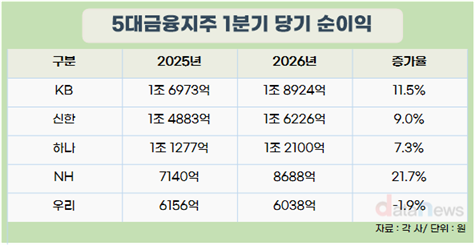

국내 5대 금융지주의 올해 1분기 합산 당기순이익이 6조원을 훌쩍 넘었다. 케이비(KB)·신한·하나·우리·엔에이치(NH)농협금융지주의 올해 1~3월 당기순이익을 더한 수치가 6조 1976억 원으로 29일 집계됐다. 지난해 동기(5조 6440억 원)보다는 약 9.8% 증가한 것으로 나타났다. 5대 금융지주 합산 분기 순이익이 6조 원을 돌파한 것은 이번이 처음이다.

각 금융지주의 성적표를 가른 결정적 승부처는 ‘증권’이었다. 증시 호황에 힘입은 증권 계열사들이 ‘효자’ 노릇을 톡톡히 하며 지주 실적을 끌어올렸다. 증권 라인업이 상대적으로 취약하거나, 일회성 비용에 발목 잡힌 곳은 고전을 면치 못했다.

전체적인 순위 싸움에서는 KB금융이 1조 8924억 원의 순이익을 기록하며 ‘리딩금융’ 자리를 지켰다. 신한금융(1조 6226억 원)과 하나금융(1조 1200억 원)이 그 뒤를 이으며 나란히 자상 역대 최대 분기 실적을 갈아치웠다.

특히 NH금융은 전년 대비 21.7%라는 압도적인 성장세를 보이며 존재감을 과시했다. 그러나, 우리금융은 5대 지주 중 유일하게 순이익이 감소(-2.1%)하며 부진한 성적표를 받아 들었다.

금융권에서는 이번 실적의 핵심 키워드로 비은행, 그중에서도 증권을 꼽는다. 코스피·코스닥 지수가 사상 최고치를 경신하는 등 ‘머니 무브’ 현상이 가속화되자, 증권 계열사의 수수료 수익이 폭발적으로 늘어났기 때문이다. 반면, 금리 및 환율 변동성 확대의 직격탄을 맞은 보험 계열사들은 일제히 실적이 꺾이며 지주 내 ‘부담’으로 작용했다.

KB금융: ‘1위’ 수성, 비은행 기여도 43%

KB금융은 전년 동기 대비 11.5% 증가한 1조 8924억 원의 순이익을 올리며 1위 자리를 수성했다. 일등 공신은 KB증권이었다. KB증권은 주식 거래대금 증가와 자산관리(WM) 부문의 성장에 힘입어, 전년 동기대비 93.3% 급증한 3478억 원의 순이익을 기록했다. 이로써 지주 내 비은행 부문 이익 기여도는 43%라는 역대 최고치를 찍었다. 다만 KB손해보험(-36%) 등 보험 계열사의 부진은 옥에 티로 남았다.

신한금융: ‘리딩뱅크’ 탈환과 증권사의 약진

신한금융은 전년 대비 9.0% 늘어난 1조 6226억 원의 순이익을 기록했다. 지주 순위는 2위였지만, 핵심 계열사인 신한은행이 1조 1571억 원의 순익을 내며 KB국민은행을 제치고 ‘리딩뱅크’ 자리를 되찾는 저력을 보였다. 신한투자증권 역시 영업 전 부문의 고른 활약으로 순이익이 167.4% 폭증하며 지주 실적을 뒷받침했다.

하나금융: 기업대출과 증권 회복으로 ‘사상 최대’

하나금융은 전년 동기 대비 7.3% 증가한 1조 2100억 원의 순이익으로 창사 이래 최대 분기 실적을 냈다. 외화자산 비중이 높아 환율 상승에 따른 외화환산손실(823억 원) 등 일회성 악재가 있었다. 그러나, 기업대출 중심의 은행 성장과 하나증권(37.1%↑)의 실적 회복이 이를 상쇄했다.

NH금융: ‘증권의 힘’으로 21.7%나 성장 기염

이번 분기 가장 놀라운 성장세를 보인 곳은 NH금융이다. 순이익 8688억 원으로 전년 대비 21.7% 급성장했다. 그룹 실적의 절반 이상(54.7%)을 담당한 NH투자증권의 공이 컸다. NH투자증권은 브로커리지 수익 급증에 힘입어 4757억 원의 순이익을 기록, 분기 기준 사상 최대치를 경신했다. 농협은행 또한 우리은행을 제치고 순이익 4위에 올라서는 등 지주 전체가 고른 오름세를 탔다.

우리금융: 비은행 포트폴리오 취약, ‘나홀로 뒷걸음’

우리금융은 5대 지주 중 유일하게 순이익(6038억 원)이 전년 대비 2.1% 감소하며 체면을 구겼다. 증시 호황의 수혜를 입어야 할 증권 계열사(우리투자증권)가 이제 막 출범한 단계라, 절대적인 수익 규모(140억 원)가 경쟁사에 비해 턱없이 부족했기 때문이다. 여기에 해외법인 충당금 적립과 명예퇴직 비용 등 일회성 비용까지 겹치며, 비은행 포트폴리오의 취약성을 고스란히 드러냈다.

2분기 실적도 ‘증권’이 변수… 밸류업 경쟁 치열해질 듯

금융권에서는 당분간 금융지주들의 성패가 증권 부문의 구조적 경쟁력에 좌우될 것으로 보고 있다. 은행의 이자이익 성장이 가계대출 규제 등으로 한계에 부딪힌 상황에서, 자산관리와 투자금융(IB) 등 증권사의 비이자이익 확대가 지주사 밸류에이션(가치 평가)의 핵심 지표가 됐기 때문이다.

한 금융지주 고위관계자는 “‘머니 무브’가 은행에 과거에는 악재였다. 하지만 이제는 탄탄한 증권 계열사를 보유한 금융지주에게는 오히려 수익 구조를 다변화할 기회가 되고 있다”며 “실적 호조를 바탕으로 각 지주가 내놓을 자사주 소각 및 배당 확대 등 ‘기업 밸류업’ 경쟁도 더욱 치열해질 것”이라고 전망했다.

권선무 기자

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.