손보업계의 개인연금·저축보험 수익이 줄고 있다. 대신 장기보장성보험(상해, 운전자, 질병보험 등)으로 수익을 채워가는 양상이다.

새로운 회계기준인 IFRS17 체제에서 저축성보험은 부채로 인식되기 때문에 CSM 산정에 부정적이다. 따라서 업계는 상대적으로 장기보장성 보험에 집중하는 전략을 편 것으로 풀이된다.

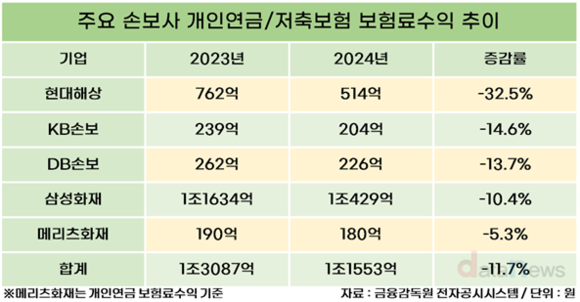

29일 데이터뉴스가 금융감독원 전자공시시스템에 공시된 주요 손보사의 사업보고서를 분석한 결과, 개인연금/저축보험의 지난해 보험수입은 1조1553억 원으로 집계됐다.

저축보험이란 보험에 가입한 사람이 일정한 나이에 이르렀을 때 일정한 금액을 보험회사가 지급할 것을 약속하는 보험이다. 학자보험, 혼인 보험 따위의 생존 보험이 해당된다.

보험사들은 IFRS17 체제에서 보험계약마진(CSM) 확보를 위해 저축성보험 비중을 줄이고 있다. 보장성 보험과 달리 보험금 지급 시기가 정해져있는 저축성보험은 새로운 회계기준인 IFRS17 체제에서 회계상 부채로 인식되기 때문에 CSM 확보에 불리하기 때문이다.

CSM은 보험계약 시 미래에 발생할 것으로 예상되는 이익의 현재 가치를 의미한다. IFRS17 체제에서 미래 수익성을 가늠하는 대표적인 지표로 활용되면서 보험업계에서 중요성이 커지고 있다. CSM이 클수록 보험사가 장기간 안정적인 수익을 기대할 수 있다.

지난해 5개 손보사들의 개인연금/저축보험의 보험료수익이 모두 감소했다. 총 수익은 1조1553억 원으로, 전년(1조3087억 원) 대비 11.7% 감소했다. 1년동안 수익 규모가 1500억 원 가량 줄어들었다.

보험료수익이 가장 많이 줄어든 곳은 현대해상이다. 2023년 762억 원에서 2024년 32.5% 줄었다. KB손보와 DB손보, 삼성화재도 239억 원, 262억 원, 1조1634억 원에서 204억 원, 226억 원, 1조429억 원으로 14.6%, 13.7%, 10.4%씩 감소했다.

저축성보험에서 줄어든 보험료수익은 장기보장성보험(상해, 운전자, 질병보험 등)으로 채웠다. 장기보장성보험은 CSM 확보에 유리하기 때문이다.

5개 손보사의 장기보장성보험 수익은 지난해 39조3799억 원으로, 전년(36조6526억 원) 대비 7.4% 증가했다.

주요 손보사 중 장기보장성보험 수익을 가장 많이 낸 곳은 삼성화재다. 지난해 11조8482억 원의 수익을 거뒀다. 전년(11조888억 원) 대비 6.8% 늘었다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 손보업계 실적 좋았지만, 자동차보험 수익성은 '적색경보' (2025/03/20)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.