![[취재] 롯데에너지머티리얼즈, 전지박 의존도 낮춘다…AI·ESS로 체질 전환](/data/photos/cdn/20260209/art_1771836481.png)

전기차 캐즘으로 국내 배터리 소재 업계의 실적이 악화된 가운데, 롯데에너지머티리얼즈가 주력 제품인 전지박의 의존도를 낮추고 인공지능(AI)과 에너지저장장치(ESS)용 소재로 포트폴리오를 바꾸고 있다. 본업인 전기차용 동박 부진을 고부가 회로박 사업으로 상쇄하며 수익성 회복의 기틀을 마련할 수 있을지 주목된다.

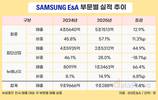

26일 데이터뉴스가 롯데에너지머티리얼즈의 실적발표를 분석한 결과, 2025년 매출은 전년(9023억 원) 대비 24.9% 감소한 6775억 원을 기록했다. 영업손실은 1452억 원으로, 전년(-644억 원) 대비 적자 폭이 확대됐다.

2020년 5369억 원에서 2024년 9023억 원까지 이어졌던 매출 외형 성장이 꺾인 동시에, 2024년 3분기 시작된 적자 흐름이 북미 시장의 전기차 수요 부진과 유럽 전기차향 고객사 가동률 하락에 따라 심화된 것이다. 수익성 악화에 대응하기 위해 롯데에너지머티리얼즈는 ESS용 전지박과 AI용 회로박 비중 확대에 집중하고 있다.

실적발표 컨퍼런스콜에 따르면, 북미 ESS 합작 고객사에 하이엔드 전지박이 단독 채택된 데 이어 추가 공급 요청이 늘고 있다. 이 회사는 2026년 ESS용 전지박 판매량이 최소 2~3배 성장할 것으로 전망하고 있으며, 말레이시아 전지박 공장에서 양산할 예정이다.

회로박의 경우, AI 인프라 투자 급증으로 고객사의 조기 전환 요구에 따라 익산 공장의 회로박 라인 100% 전환 완료 시점은 기존 2028년에서 2027년으로 1년 앞당겨졌다. 이에 따라 회로박 생산 능력(캐파)은 2025년 3700톤에서 2026년 6700톤, 2027년 1만6000톤까지 확대될 예정이다. 경쟁사인 솔루스첨단소재가 회로박 사업을 정리하면서 롯데에너지머티리얼즈는 국내 유일의 회로박 생산 거점을 보유하게 됐다.

AI 회로박은 서버 및 네트워크 장비의 고속 신호 전송을 위한 시그널층용 초저조도 동박인 ‘HVLP’와 파워층용 저조도 동박인 ‘RTF’가 있다. 롯데에너지머티리얼즈는 AI용 네트워크 회로박 매출이 약 2.6배 이상의 고성장할 것으로 보고 있으며, 차세대 AI 가속기용 제품인 ‘HVLP4’ 또한 전략 고객사를 대상으로 양산 공급을 추진 중이다.

다수 증권사는 이러한 사업 구조 변화를 바탕으로 롯데에너지머티리얼즈가 이르면 올해 4분기 흑자 전환할 것으로 내다봤다. SK증권은 지난해 20%였던 ESS 매출 비중이 올해 35%로 상승하고, 회로박 매출 비중도 10%에서 15%로 상향될 것으로 분석했다. 흥국증권은 회로박 공급 가속화와 하이엔드 동박 사용량 증가를 근거로 3분기 조기 흑자 전환 가능성을 언급하기도 했다.

다만 전지박 부문의 불확실성은 여전한 과제로 남았다. 지난해 미국의 전기차 구매 보조금 종료 영향으로 북미 수요가 역성장했으며, 유럽 시장은 중저가 라인을 중심으로 회복 조짐을 보이고 있으나 솔루스첨단소재가 유일하게 유럽 현지 전지박 공장 운영하며 수주를 선점하고 있다. 롯데에너지머티리얼즈는 현재 건설 중인 스페인 전지박 공장을 2027년 완공해 유럽 시장에서 경쟁력을 확보한다는 방침이다.

박혜연 기자 phy@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

- 관련기사

- - 롯데에너지머티리얼즈, AI 가속기로 적자 탈출 노린다 (2025/12/29)

- - 롯데에너지머티리얼즈, 적정 재고까지 줄였다…ESS타고 가동률↑ (2025/08/14)

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.