카드업계가 신기술금융업에 소극적인 모습을 보이고 있다. 전업카드사 8곳이 신기술금융업 라이선스를 보유하고는 있지만, 실제 투자를 진행한 곳은 신한, KB국민, 롯데, 우리카드 등 4곳 뿐이었다.

규모도 크지 않다. 4개 카드사의 투자 규모는 합계 기준 1000억 원 초반대로, 전체 자산 중 0.09%를 차지하는 데 그쳤다. 이와 같이 투자에 소극적인 이유로는 수익성 부진이 꼽힌다. 본업 수익성이 약해진 가운데 당장 수익이 보장되는 사업에 집중할 수 밖에 없다는 게 업계의 중론이다.

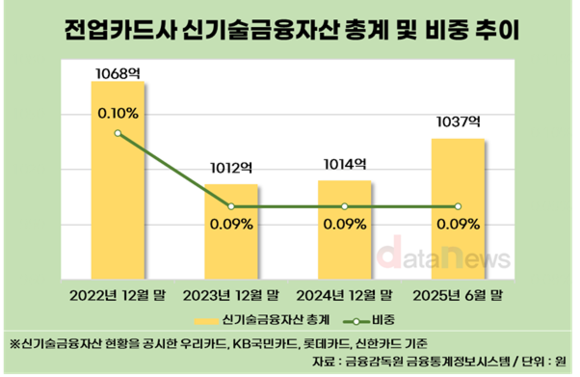

16일 데이터뉴스가 금융감독원 금융통계정보시스템에 공시된 전업카드사들의 신기술금융자산을 분석한 결과, 현황을 공시한 신한, KB국민, 롯데, 우리카드의 올해 6월 말 신기술금융자산 합계는 1037억 원으로 집계됐다.

신기술금융자산이란 혁신적인 기술을 가진 중소·벤처기업에 투자하거나 융자하는 과정에서 발생하는 자산을 의미한다. 장래성이 유망하지만 자금과 경영 기반이 부족한 기업의 성장을 돕고 그 과정에서 수익을 얻는 것을 목적으로 한다.

전업카드사 중 신기술금융자산 라이선스를 가장 먼저 취득한 곳은 삼성카드(2023년 11월)다. 현재는 8개 전업 카드사들이 모두 신기술금융업에 진출한 상태다. 하지만 금융통계정보시스템을 통해 관련 자산 현황을 공개한 곳은 신한, KB국민, 롯데, 우리카드 뿐이었다.

금융권에 따르면 이찬진 신임 금융감독원장은 지난달 16일 열린 여신전문금융회사 최고경영자와의 상견례에서 신기술금융사업의 확대를 요청했다. 이 원장은 "여전사는 신기술금융업을 통해 모험자본 공급자로서 중요한 역할을 해왔지만 최근 몇 년간 관련 투자가 위축됐다"고 언급했다.

4개 카드사의 신기술금융자산 규모는 연말 기준 2022년 1068억 원, 2023년 1012억 원, 2024년 1014억 원, 2025년(6월 말 기준) 1037억 원으로 1000억 원대를 벗어나지 못하고 있다.

카드사별로 보면 신한카드의 관련 자산이 912억5400만 원으로 가장 많았다. 전체 카드사(1037억 원)의 88.0%를 차지했다. ▲롯데카드 51억7800만 원 ▲우리카드 36억5200만 원 ▲KB국민카드 36억100만 원 순으로 그 뒤를 이었다.

전체 자산(4개 카드사 합계 기준) 중 신기술금융이 차지하는 비중도 0.09%로, 전년과 같은 수준을 유지하고 있다.

다만 업계에서는 카드사들이 최근 몇 년간 이어져온 본업 부진으로 인해 수익성 부진을 겪고 있어 당장 투자를 늘리기는 어려울 것으로 보고 있다.

카드사들의 투자 여력이 부족하다는 시각도 제기된다. 실적 개선을 위해 비용 절감에 힘쓰고는 있지만, 연체율 상승으로 인해 대손 비용이 늘고 있어 비용 절감의 효과가 나타나지 않고 있지 않다.

신기술금융투자를 진행하더라도 당장의 수익을 얻기 어려운 점도 매력도를 낮추는 요인으로 꼽힌다. 투자를 진행한 기업이 성장해 수익을 내야 투자사 역시 수익을 얻지만 그 과정에서 몇 년 간의 기간이 소요되고, 투자가 실패할 수도 있기 때문이다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

최신뉴스

많이 본 뉴스

Copyright © Datanews Corp. All Rights Reserved.