은행 이용 고객은 경제활동이 활발한 20대에서 50대까지의 연령층 비중이 높아

은행 이용 고객은 20대가 16.9%, 30대가 25.4%, 40대가 23.9%, 50대가 14.4%로 전체 은행이용고객중 약 80.6%를 차지하고 있다.

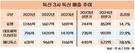

대출 및 카드 이용액의 연령별 비중을 보면, 거래고객수가 가장 많은 30대가 40대 다음으로 비중이 높게 나타나

은행을 거래하는 개인고객 중 예금부문에서는 40대가 27.3%로 가장 높은 점유비를 보이며, 그 다음으로 50대, 30대순이다. 60세이상 고령고객이 전체 은행거래에서 차지하는 고객비중은 10.8%이나 예금비중은 21.0%를 차지하고 있어 타연령대에 비해 상대적으로 자산 축적이 되어 있음을 알 수 있다. 한편 대출부문에서는 30대가 24.8%로 40대의 35.8% 다음으로 가장 높은 점유비를 보이고 있으며, 카드이용금액 부문에서도 30대가 32.0%로 40대의 36.7% 다음으로 높은 점유비를 보이고 있어 30대의 경제활동이 타 연령대에 비해 상대적으로 매우 활발함을 보여주고 있다.

연령이 높을수록 거치식 상품 비중이 커져

은행 고객중 적립식 상품 보유고객의 평균연령은 29.5세, 거치식 상품 보유고객의 평균연령은 38.2세로 적립식 보유고객이 상대적으로 젊었다. 이 외에도 투신상품 보유고객의 평균연령은 36.8세, 방카 40.8세를 보였다.

또한, 나이가 들수록 적립식 상품의 비중은 줄어들고 거치식상품 비중이 늘어나고 있다.

현재 30~64세고객이 향후 65세이후(고령고객)가 될 때를 대비해‘거치식예금’과 ‘개인연금보험’의 비중을 늘릴 계획

현재 30~64세 고객의 향후 금유자산 보유구조의 변화에 있어 거치식예금에 현재 보다 8.1%p 높은 26.9%를, 개인연금보험에 현재보다 3.8%p 높은 15.0%를, 수시입출금예금에서는 현재보다 1.7%p높은 13.7%를 구성할 것으로 응답하였다.

향후 고령고객으로 될 30~64세 고객의 금융자산 보유구조와 현재의 고령고객(65세이상)의 금유자산 보유구조를 비교해 보았을 때, 개인연금보험에서는 현재보다 늘어날 전망이며, 거치식예금이나, 수시입출금예금에서는 현재의 고령고객보다 다소 낮아질 전망이다.

30대가 가장 많은 상품 종류를 보유해

은행 고객 중 30대가 가장 많은 종류의 상품군 개수를 보유하고 있었으며, 다음으로는 40대, 50대, 20대 순서였다.

상품군 2개를 거래하는 고객이 34.5%로 가장 높으며, 이 중 요구불상품과 카드를 함께 보유한 고객이 42.3%로 가장 많아

은행 고객은 평균 2~3개의 상품군을 보유하고 있으며, 2개의 상품군을 보유하고 있는 경우에는 “요구불과 카드”를 함께 보유하는 비율이 가장 많았으며, 다음으로는 “요구불과 청약”, “요구불과 투신” 순으로 보유 비율이 높았다. 한편, 3개의 상품군을 보유하고 있는 경우에는 “요구불, 청약, 카드” 상품을 함께 보유하고 있는 고객이 가장 많았으며, 다음으로는“요구불, 일반대출, 카드”와 “요구불, 주택대출, 카드”순서로 함께 보유하고 있는 사람들이 많았다.

전연령층에서 ATM이용률이 가장 높게 나타나

인터넷뱅킹 이용은 30대, 텔레뱅킹은 40대, 영업점이용은 60대가 가장 높고, ATM이용은 20대부터 50대까지 전반적으로 높게 나타났다.

은행 이용 고객은 20대가 16.9%, 30대가 25.4%, 40대가 23.9%, 50대가 14.4%로 전체 은행이용고객중 약 80.6%를 차지하고 있다.

대출 및 카드 이용액의 연령별 비중을 보면, 거래고객수가 가장 많은 30대가 40대 다음으로 비중이 높게 나타나

은행을 거래하는 개인고객 중 예금부문에서는 40대가 27.3%로 가장 높은 점유비를 보이며, 그 다음으로 50대, 30대순이다. 60세이상 고령고객이 전체 은행거래에서 차지하는 고객비중은 10.8%이나 예금비중은 21.0%를 차지하고 있어 타연령대에 비해 상대적으로 자산 축적이 되어 있음을 알 수 있다. 한편 대출부문에서는 30대가 24.8%로 40대의 35.8% 다음으로 가장 높은 점유비를 보이고 있으며, 카드이용금액 부문에서도 30대가 32.0%로 40대의 36.7% 다음으로 높은 점유비를 보이고 있어 30대의 경제활동이 타 연령대에 비해 상대적으로 매우 활발함을 보여주고 있다.

연령이 높을수록 거치식 상품 비중이 커져

은행 고객중 적립식 상품 보유고객의 평균연령은 29.5세, 거치식 상품 보유고객의 평균연령은 38.2세로 적립식 보유고객이 상대적으로 젊었다. 이 외에도 투신상품 보유고객의 평균연령은 36.8세, 방카 40.8세를 보였다.

또한, 나이가 들수록 적립식 상품의 비중은 줄어들고 거치식상품 비중이 늘어나고 있다.

현재 30~64세고객이 향후 65세이후(고령고객)가 될 때를 대비해‘거치식예금’과 ‘개인연금보험’의 비중을 늘릴 계획

현재 30~64세 고객의 향후 금유자산 보유구조의 변화에 있어 거치식예금에 현재 보다 8.1%p 높은 26.9%를, 개인연금보험에 현재보다 3.8%p 높은 15.0%를, 수시입출금예금에서는 현재보다 1.7%p높은 13.7%를 구성할 것으로 응답하였다.

향후 고령고객으로 될 30~64세 고객의 금융자산 보유구조와 현재의 고령고객(65세이상)의 금유자산 보유구조를 비교해 보았을 때, 개인연금보험에서는 현재보다 늘어날 전망이며, 거치식예금이나, 수시입출금예금에서는 현재의 고령고객보다 다소 낮아질 전망이다.

30대가 가장 많은 상품 종류를 보유해

은행 고객 중 30대가 가장 많은 종류의 상품군 개수를 보유하고 있었으며, 다음으로는 40대, 50대, 20대 순서였다.

상품군 2개를 거래하는 고객이 34.5%로 가장 높으며, 이 중 요구불상품과 카드를 함께 보유한 고객이 42.3%로 가장 많아

은행 고객은 평균 2~3개의 상품군을 보유하고 있으며, 2개의 상품군을 보유하고 있는 경우에는 “요구불과 카드”를 함께 보유하는 비율이 가장 많았으며, 다음으로는 “요구불과 청약”, “요구불과 투신” 순으로 보유 비율이 높았다. 한편, 3개의 상품군을 보유하고 있는 경우에는 “요구불, 청약, 카드” 상품을 함께 보유하고 있는 고객이 가장 많았으며, 다음으로는“요구불, 일반대출, 카드”와 “요구불, 주택대출, 카드”순서로 함께 보유하고 있는 사람들이 많았다.

전연령층에서 ATM이용률이 가장 높게 나타나

인터넷뱅킹 이용은 30대, 텔레뱅킹은 40대, 영업점이용은 60대가 가장 높고, ATM이용은 20대부터 50대까지 전반적으로 높게 나타났다.

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.