주담대 잔액 증가폭 10개월 만에 최대치 찍었다

작년 9월 이후증가액 다시 6조 원대 진입…한은, 가계대출 증가세 유의 기준금리(3.5%) 12차례 연속 동결

- 글자크기

![[취재] 주담대 잔액, 10개월 만에 증가폭 최대…시중은행, 금리 인상으로 제제 나서](/data/photos/cdn/20240728/art_1720679790.png)

은행의 주택담보대출 잔액 증가세가 심상치 않다. 6월 한 달동안 주택담보대출 잔액이 6조 원 이상 늘어나며 지난해 9월 이후 10개월 만에 최대 증가폭을 기록했다. 시중은행들은 주담대 금리를 인상하면서 대출 증가 억제에 나서고 있다.

15일 데이터뉴스가 한국은행의 '2024년 6월 중 금융시장 동향' 자료를 분석한 결과, 올해 6월 말 은행 가계대출 잔액이 1115조5000억 원으로 집계됐다. 전월(1109조6000억 원) 대비 5조9000억 원 증가했다. 주택담보대출 증가에 영향을 받았다.

은행의 주택담보대출 잔액 증감(전월 대비)은 2023년 8월 7조1000억 원 이후 꾸준히 하락세를 보였다. 올해 3월에는 5000억 원까지 줄었지만, 2분기 들어 증가세를 보이고 있다. 4월과 5월에는 각각 전월 대비 4조5000억 원, 5조7000억 원 늘었다.

![[취재] 주담대 잔액, 10개월 만에 증가폭 최대…시중은행, 금리 인상으로 제제 나서](/data/photos/cdn/20240728/art_1720679786.png)

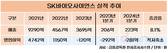

6월에는 6조3000억 원 증가하며 총 잔액은 876조9000억 원으로 집계됐다. 전액 대비 증감액이 지난해 9월(6조1000억 원) 이후 10개월 만에 최대치를 경신했다.

최근 3년 간의 1~6월 주담대 잔액 증감 역시 올해가 최대치였다. 2022년과 2023년에는 각각 10조2000억 원, 16조 원 늘었는데, 올해는 26조5000억 원이 신규 대출로 잡혔다.

주택거래가 증가하면서 이에 따른 자금수요가 나타났다. 대출금리 하락과 신생아 특례대출 등 정책자금 대출이 증가한 데도 영향을 받았다.

스트레스 총부채원리금상환비율(DSR) 2단계 시행이 두 달 연기된 점도 대출 잔액 증가에 영향을 줬다.

스트레스 DSR은 미래의 금리 변동 위험을 미리 금리에 반영해 대출 한도를 산정하는 제도다. DSR이 시행되면 대출 한도가 줄어들기 때문에 시행 전에 대출을 받으려는 수요가 늘어난 것으로 조사됐다.

이러한 가계대출 증가세에 대해 금융당국은 선제적 관리가 필요한 상황이라는 입장이다. 15일부터 은행권 현장 점검에 나설 계획이다.

![[취재] 주담대 잔액, 10개월 만에 증가폭 최대…시중은행, 금리 인상으로 제제 나서](/data/photos/cdn/20240728/art_1720679864.png)

이에 시중은행들은 주담대 금리를 인상하면서 대출 증가 억제에 나서고 있다. 시중은행의 5년 고정형(혼합형) 금리(7월 11일 기준)는 최저 2.86%에서 최고 4.87%로 구성돼있다.

하나은행은 지난 1일 주담대 금리를 0.2%p 인상했고, KB국민은행은 지난 3일 0.13%p 올렸다. KB국민은행은 11일부터 전세자금대출 금리도 최대 0.2%p 인상했다. 우리은행은 12일 아파트 담보 대출 중 5년 변동인 주기형 상품의 금리를 0.1%p 인상했다.

시중은행 중 최저금리가 가장 낮은 신한은행도 이러한 분위기에 발맞춰 15일 주담대 고정형(5년 주기형) 금리를 0.05%p 인상하기로 했다.

한편, 한국은행은 지난 11일 하반기 첫 통화정책방향 회의에서 현재 기준금리(연 3.50%)를 조정 없이 동결했다. 지난해 2월 이후 12차례 연속 동결이다. 가계 대출 증가세가 금융안정에 미치는 영향에 유의할 필요가 있는 만큼 현재의 긴축 기조를 유지한다는 입장이다.

이윤혜 기자 dbspvpt@datanews.co.kr

[ⓒ데이터저널리즘의 중심 데이터뉴스 - 무단전재 & 재배포 금지]

데이터 플러스

파워엘리트 인물분석

(주)데이터뉴스 | 제호 : 데이터뉴스 | 등록번호 : 서울 아 00189 | 등록일 : 2006.04.07 | 발행일 : 2001.09.03

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.

발행인· 편집인 : 오창규 | 편집국장 : 임윤규 | 청소년보호책임자 : 하정숙

발행소 : 서울 종로구 새문안로92. 1120호(신문로1가 163, 광화문오피시아) | Tel : 02-739-5788 | FAX : 02-739-5789

Copyright ⓒ 2006 by Datanews. All rights reserved.